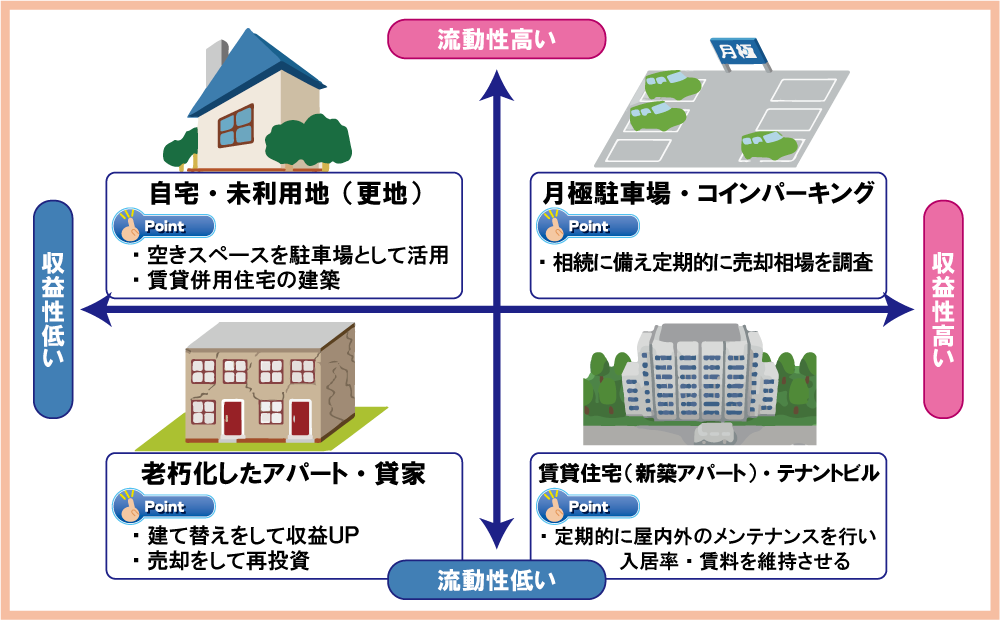

2015年の2月26日に『空家等対策の推進に関する特別法』が施行され、適切な管理が行われていない空家は固定資産税の軽減特例が受けられなくなる可能性が高まりました。

今後は活用されていない資産に対する税負担が増加傾向にある為、活用や売却を検討する必要があります。

今回は、現在の相続税、贈与税、譲渡所得税の内容と実際の手残りについて検証しました。

時価1億円(路線価評価額7,000万円)の土地という条件で、3つの事例を検証

①相続により取得後、売却した場合

●相続税(概算)の計算 ※ 他の資産相続、基礎控除、配偶者特別控除、小規模宅地等の特例を考慮しておりません

【路線価評価額】7,000万×【税率】30%-【控除額】700万=【相続税額】約1,400万

●相続後、1億で売却した場合の譲渡所得税(概算)の計算

(【売却価格】1億円-【取得費】500万-【譲渡費】500万-【特別加算】1,400万)×【税率】20.315%=【譲渡所得税】約1,544万

●手残り(概算)の計算

(【売却価格】1億円-【譲渡費】500万-【譲渡所得税】1,544万-【納付済み相続税】1,400万)=【手残り】約6,556万

② 20歳以上の子や孫に贈与した場合

● 贈与税(概算)の計算

(【路線価評価額】7,000万-【基礎控除】110万 )×【税率】55%-【控除額】640万 =【贈与税】約3,149万

● 手残り(概算)の計算

【売却価格】1億円-【贈与税】3,149万=【手残り】約6,851万

③ 相続前に売却した場合

● 譲渡所得税(概算)の計算

(【売却価格】1億円-【取得費】500万-【譲渡費】500万)×【税率】20.315% =【譲渡所得税】約1,828万

● 手残り(概算)の計算

【売却価格】1億円-【譲渡費】500万-【譲渡所得税】1,828万=【手残り】約7,672万

上記のように、相続前に不動産を売却することで、実際の"手残り"(キャッシュフロー)が多く残るケースが考えられますが、現金化しただけでは相続税が増えてしまう為、下記の対策をご検討されてはいかがでしょうか?

・子供・孫に住宅資金として贈与(平成27年なら最大1500万円まで控除)

・他の所有地にアパート・マンション建築や借入変更に充てる

・生命保険に加入

いわき市の不動産に関するご相談は、株式会社いわき土地建物にお任せ下さい。

一戸建て、マンション、土地、アパート、店舗、事務所、駐車場など、不動産の「売りたい」「買いたい」「貸したい」「借りたい」様々なご要望にお応えします。